NEW EVENT

最新活動

BG Wallet

OKX

幣安

HOT ARTICLES

熱門文章

Featured Articles

專題精選

TL;DR

-

10/11 成為史上最大清算日:24h 爆倉 $19.2B;多方估算實際規模 $30–40B,相當於 312 的 6 倍。

-

結構三連擊:美中關稅→避險回美元;槓桿連環清算;做市商撤流導致流動性真空。

-

震央在 Binance:統一保證金喂價取自身現貨,USDe / wBETH / BNSOL 同步崩跌,引發連鎖強平;估算相關損失 $0.5–1B。

-

主流抗跌、山寨出清:BTC 約 -7.3%、ETH -12%,山寨 -70~90%;更像槓桿出清而非資金撤離。

-

歷史押韻:312/519/85 之後皆迎來中期反彈或新高;本次條件相似(爆倉極值、主流抗跌、情緒投降)。

-

為何不是熊市起點:川普 TACO ((Trump Always Chickens Out);現貨/穩定幣供給未出現系統性縮水;ETF 無大規模贖回;OI 大幅下修 → 槓桿重置。

-

操作框架:

-

短期:掛單接針與觀望;

-

中期:核心配置 BTC / ETH / SOL / BNB;

-

後續:等結構穩定再撿被錯殺板塊(Perp Dex、DeFi Infra 等)。

-

-

結論:這更像中期底部的洗牌而非新熊市開端;重點不是抄到最低,而是活下來、分批建倉、保留流動性,把第二波上升的定價權握在手裡。

一、歷史不重演,但總在押韻

10 月 11 日這天,成為幣圈歷史上最慘烈的一夜。

短短 24 小時內,全市場爆倉金額達 192 億美元,創下有記錄以來的最高紀錄。據多位交易所內部人士估算,實際清算規模可能接近 300 至 400 億美元,相當於 2020 年「312 暴跌」的 六倍。

比特幣一度跌破 11 萬美元,山寨幣更是出現連鎖崩塌:USDe 一度脫錨至 0.65、wBETH 跌至等價 ETH 的 12%、BNSOL 更幾乎腰斬至 35 美元。許多小幣在短短幾分鐘內歸零。這場暴跌,不僅是價格下跌,更像是整個槓桿體系的集體斷裂。

但這並非幣圈第一次經歷「末日級」清算

-

2020 年 3 月 12 日(312 暴跌)

新冠疫情引發全球流動性恐慌,資金逃離一切風險資產。比特幣從 9,000 美元暴跌至 3,800 美元,跌幅超 60%。

DeFi 尚處起步階段,鏈上抵押品與借貸倉位遭連環清算。當時看似災難的時刻,實際上成為接下來兩年超級牛市的起點。 -

2021 年 5 月 19 日(519 暴跌)

中國監管壓力、馬斯克拋售消息與槓桿清算交織,比特幣從 64,000 美元高點跌至 30,000 美元。

整整一個月的盤整後,市場再度啟動,ETH、SOL、AVAX 等新敘事接力,推動第二輪牛市高潮。 -

2024 年 8 月 5 日(85 暴跌)

伊朗戰爭風險、美國衰退預期與 Buffett 清倉傳言,引發信心危機。山寨幣普跌 80%–90%,ETH 從 4000 跌至 2100。

彼時市場一致看空,但結果是 Q4 開啟「最兇的反彈行情」,直接定義了本輪牛市中期的底部。

二、暴跌全貌:幣圈史上最大清算日

(1)宏觀引爆:關稅戰引發避險鏈式反應

這場風暴的起點,看似是一則傳統金融新聞。

美國突然宣布對中國商品加徵新一輪關稅,貿易緊張升溫,全球市場避險情緒急劇升溫。

資金迅速流向美元與美債,風險資產全面承壓。

在加密世界裡,這種情緒的傳導速度幾乎是「即時」。

過去 ETF 帶來的機構資金雖提升了穩定性,但也讓市場對宏觀消息的敏感度更高。

當美元走強、流動性收緊,幣市首當其衝。

(2)槓桿繁榮的反噬:爆倉死亡鏈

過去幾個月,加密市場在名義上是「牛市」,但這輪牛市的基礎並不是現貨買盤,而是堆疊起來的槓桿繁榮。

-

合約平台提供高倍杠桿;

-

借貸協議讓同一份資金被重複抵押;

-

流動性挖礦、再質押等 DeFi 操作形成大量循環貸。

-

這些槓桿讓市場在上漲時顯得極度繁榮,但當恐慌出現時,就會出現自我強化的下跌循環:

下跌 → 觸發保證金警戒 → 強平 → 新一輪下跌 → 流動性蒸發 → 做市商撤離。

這正是 10·11 暴跌的核心機制:

當第一批多頭倉位被清算後,價格繼續下探,連鎖觸發更多強平。

這不僅發生在期貨市場,也發生在統一保證金制度的現貨保證層。

槓桿不是由某一方創造的,而是由整個系統共同維持的——因此崩潰也會同步發生。

(3)流動性斷層:做市商的撤退與尾部崩壞

最關鍵的崩潰發生在做市商。

根據多位市場參與者觀察,在 FTX 時期 Jump 崩潰之後,主動做市商(Active MM)的資金更集中於 Tier0、Tier1 資產,也就是 BTC、ETH。

中長尾幣種的流動性支撐幾乎消失。

當恐慌性拋售開始時,做市商首先選擇的是「保命」,他們會優先抽走小幣資金去防守主流資產。

於是山寨幣市場失去了買盤,價格出現「自由落體式暴跌」,短短幾分鐘內,部分幣對直接歸零。

這也是為什麼在暴跌當晚,不同交易所之間的價格出現巨大偏差:

Binance 的 USDe 跌至 0.65 美元,而其他平台仍維持在 0.9 以上;部分 altcoin 在 Binance 跌破 80%,但在 Bybit 僅跌 30%。

這種「場內場外價格斷層」本身,就是做市商撤離的直接證據。

(4)結構性缺陷:Binance 統一保證金的引爆點

這次事件真正讓市場結構失衡的,是 Binance 的統一保證金系統。

該系統允許用戶用多種資產作為保證金,包括 USDe、wBETH、BnSOL 等,但問題在於這些資產並沒有固定兌換價。

一旦價格波動,它們作為保證金的價值會被迅速壓縮。

當美中關稅消息引發拋售後,這三個資產在 Binance 上幾乎同時出現劇烈脫錨,USDe 跌至 0.65、wBETH 跌至等價 ETH 的 12%、BnSOL 僅剩 0.13。

結果是:

-

倉位保證金瞬間蒸發;

-

做市商抵押資產價值崩潰;

-

系統連鎖清算全面啟動。

這導致 Binance 內部的大量合約與借貸倉位被強制平倉,清算壓力反過來再度砸盤。

根據主任觀察,這三個標的的 24 小時交易額高達 35–40 億美元,估算損失約 5–10 億美元。

簡而言之,這場 10·11 暴跌不是單一事件,而是由三條鏈構成的:

宏觀黑天鵝 → 槓桿清算 → 流動性斷層。

當這三條鏈在幾小時內同時被點燃,市場唯一的結果,就是「崩潰」。

三、Binance 成為震央

10 月 11 日這場暴跌,雖然影響遍及全市場,但所有數據與價格異常都指向同一個核心——Binance。

從價格分佈來看,這次下跌的「深度」並不平均。

在 Bybit、OKX 等交易所,主流資產僅出現 10–20% 的插針;

但在 Binance 上,三個特定資產卻幾乎出現崩盤級下跌:

-

USDe: 一度跌至 $0.6567,其他交易所仍維持在 $0.9 以上;

-

wBETH: 從 3800 USDT 暴跌至 430 USDT,跌幅近 89%;

-

BnSOL: 從 200 USDT 暴跌至 34.9 USDT,跌幅超過 80%。

這三個幣幾乎在同一分鐘內崩盤。

它們之間沒有直接的經濟關聯,但卻共享一個共同特徵—都是 Binance 統一保證金帳戶(Unified Margin Account)的核心抵押資產。

(1)統一保證金的雙刃劍

Binance 為了提升交易體驗,推出統一保證金(Unified Margin)制度,允許使用多種資產作為合約保證金,並將所有倉位共享一個抵押池。

理論上,這樣的設計能讓用戶更靈活地調配資產,也能提高資金利用率。

但在極端行情下,它成為了加速崩潰的槓桿放大器。

這三個資產(USDe、wBETH、BnSOL)雖然在概念上屬於「穩定或映射資產」,但它們的價格喂價都依賴 Binance 自身的現貨市場,而非外部預言機。

這意味著,一旦 Binance 現貨盤內部流動性斷層,這些資產的估值就會瞬間崩潰,進而導致連鎖清算。

在正常情況下,USDe 與 wBETH 作為保證金相對穩定。

但當晚,恐慌拋售與 API 不穩定同時發生,做市商無法補流動性。

喂價來源變成單一且封閉的 Binance orderbook。

當價格被短時間砸穿,系統便誤以為用戶保證金不足,強制清算——這便是所謂的「自我連鎖式清算」。

(2)清算鏈的擴散

這場清算最早從 USDe 開始。

許多交易者將 USDe 作為保證金資產,同時又透過 Binance 的 12% 收益計畫進行循環貸(借入 USDe 再存入理財池)。

這種「槓桿疊加」在牛市中能放大收益,但在下跌時會迅速瓦解。

當 USDe 在 Binance 現貨上跌破 0.8 美元時,所有以 USDe 為抵押的倉位都被系統視為「保證金不足」,觸發自動強平。

統強平不僅會賣掉合約倉位,還會拋售保證金資產本身—進一步砸低 USDe 的價格。

這時市場已陷入自我增幅的迴圈:

價格下跌 → 清算 → 拋售保證金 → 價格再跌 → 更多清算。

而此時,wBETH 與 BnSOL 也被納入統一保證金池中,同樣被評估為「高風險資產」,因此遭到同步清算。

由於這三個標的之間的槓桿關聯度極高,最終形成連鎖爆倉。

結果是:

-

部分做市商的倉位同時被清算,市場失去了主要的流動性來源;

-

Binance 的現貨盤成為「真空」,價格崩潰深度遠超其他平台;

-

USDe、wBETH、BnSOL 的崩跌,反向拖垮整體市場情緒。

這一鏈條從觸發到全面崩潰,僅花了不到 30 分鐘。

(3)時間軸:一場可預測的爆炸

事後數據顯示,這並非毫無徵兆的「意外」。

10 月 6 日,Binance 曾公告將於 10 月 14 日更新這三個資產的定價機制。

而暴跌發生在 10 月 10–11 日,正好處於這個制度過渡的脆弱期。

這使得市場普遍懷疑,有人事先掌握這一資訊,利用機制漏洞發動了精準打擊。

從數據來看:

-

5:00 AM:宏觀消息引發正常下跌。

-

5:20 AM:altcoin 清算加速,市場流動性開始減弱。

-

5:43 AM:USDe、wBETH、BnSOL 同步崩盤。

-

6:30 AM:全市場流動性崩潰,爆倉總額突破 100 億美元。

這種精準到分鐘的同步暴跌,不像市場情緒,而更像「結構性狙擊」。

不論是否有外部操縱,市場在那一刻確實被打穿了自己的防線。

(4)損失與後果

據市場觀察者估算,這三個標的在 24 小時內的交易額達 35–40 億美元,僅 Binance 一家就可能承擔 5–10 億美元 的潛在損失。

更關鍵的是信任層面的打擊—當用戶意識到「保證金資產會被連鎖清算」,整個系統的穩定性便不復存在。

交易所的創新金融產品,從來不是問題本身;

真正的風險在於,當創新缺乏風控邏輯的邊界時,市場會在極端時刻自我摧毀。

這場以 Binance 為中心的暴跌,讓整個市場看到了一個殘酷的事實:

加密市場的槓桿結構已經遠超過傳統金融,而一旦主流交易所出現系統性錯誤或清算錯價,整個生態的骨牌效應會在數分鐘內連鎖反應。

四、歷史比較:這次更像洗牌,而非終局

每一輪暴跌都會被稱為「史上最慘」,但歷史的節奏往往比情緒更誠實。

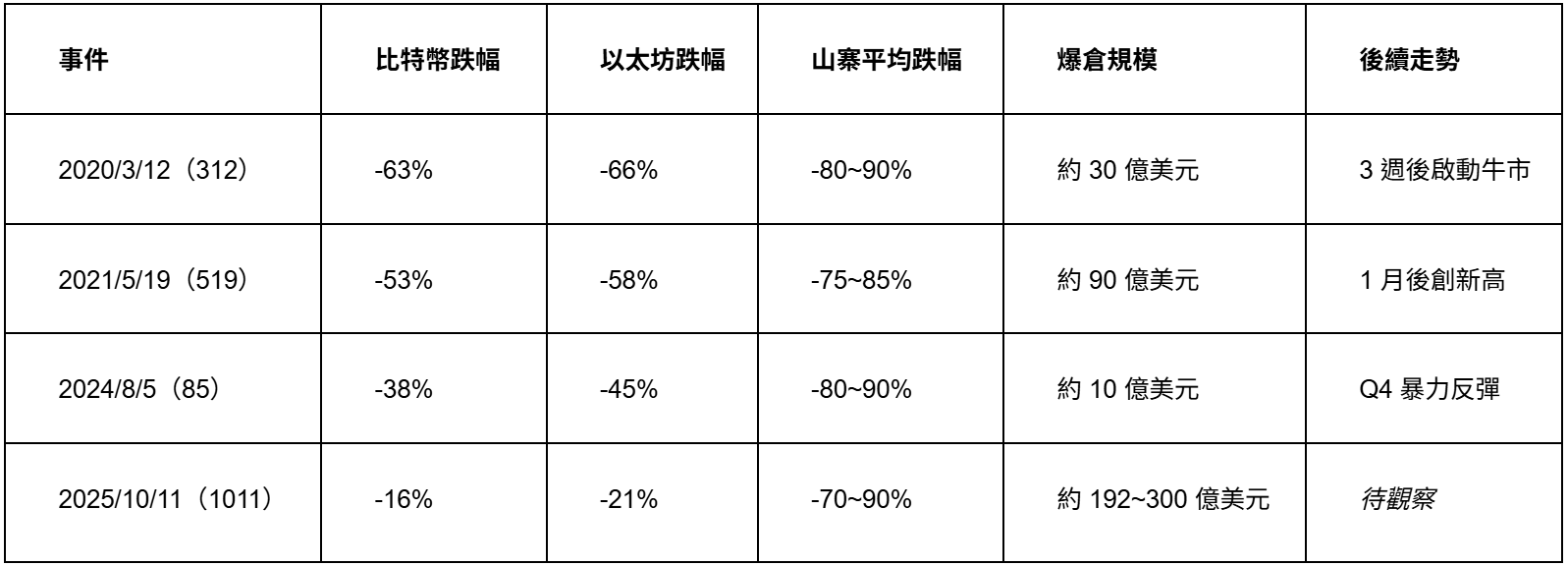

如果把 312(2020)、519(2021)、85(2024) 與 1011(2025) 四次重大暴跌橫向比較,我們會發現這次的下跌雖然規模驚人,卻並不具備「週期頂部轉熊」的典型特徵。

(1)跌幅結構對比:主流抗跌,山寨出血

表格可以清楚看到幾個現象:

-

跌幅分層明顯:BTC 與 ETH 的跌幅越來越小,說明主流資產的底部逐漸抬高。

-

槓桿出清而非資金撤離:山寨幣的跌幅仍然劇烈,但屬於「槓桿蒸發」的結果,而不是資金大逃亡。

-

爆倉規模大但集中:儘管金額創新高,但主要集中於 Binance 統一保證金系統與高槓桿倉位,而非整體資本外流。

這與週期性熊市的特徵不同—

在真正的熊市起點,通常伴隨現貨資金流出、TVL 長期萎縮、主流資產同步崩跌;

但這次,我們看到的是槓桿自爆、而非現貨撤退。

(2)比特幣的抗跌性:ETF 時代的新支點

BTC 的表現尤其關鍵。

在 312 暴跌時,它從 9,000 美元跌到 3,800 美元;519 從 64,000 跌到 30,000;

而這次,即使爆倉金額達歷史新高,比特幣僅從 12.2 萬回調到 10.2 萬美元,跌幅 16% 左右。

這是個重要訊號。

機構盤已經成為比特幣的支撐層,使其從高槓桿幣種轉為結構性現貨資產。

換句話說:比特幣已不再是風險資產的代表,而是加密市場的流動性中樞。

同樣地,以太坊的插針至 3400 美元,也在短短數日內回到 4200 上方。

雖然波動仍大,但並未出現長期崩潰,反而顯示底部買盤仍在。

(3)山寨幣的慘烈,是「出清」的代價

相較之下,山寨幣的表現就像清算的受害者。

過去一年大量的模因幣、鏈上槓桿協議、再質押產品、甚至 AI 代幣,都被資金過度堆疊。

一旦流動性收縮,這些資產首當其衝。

這波下跌中,多數山寨幣普遍腰斬; 某些鏈上代幣甚至直接回到熊市低點。

但這種情況在歷史上往往意謂著洗盤完成:

-

312 後的 DeFi Summer 出現在山寨暴跌 90% 之後;

-

519 後的 GameFi 熱潮同樣誕生於一地殘骸;

-

85 後的「Restaking 敘事」正是槓桿出清後的新題材。

同樣的邏輯現在再次出現。市場的投機資金雖被洗出,但留下的流動性是真實的。

(4)結構強度:市場在變,崩潰的方式也在變

更關鍵的是,這次市場的「破壞力」與「修復力」出現了分層。

-

BTC 與 ETH 的鏈上活躍地址與資金流出量相對平穩;

-

穩定幣總供應量僅微幅下降(不到 2%),並未出現恐慌性贖回;

-

主要做市商雖短暫撤流,但在 48 小時內開始回補流動性。

這些跡象都指向一個結論:

市場並未結構性崩壞,而是完成了槓桿重置。

它更像是一場「資金層的清算」,而不是「信心層的瓦解」。

因此,如果說 312 是恐慌的起點、519 是情緒的重置、85 是信心的洗禮,那 1011 就是槓桿的清算。

每一次極端暴跌,都在逼迫市場回到更健康的狀態。

而當槓桿被徹底洗掉之後,剩下的市場才是真正乾淨的市場。

五、後市與應對:爆倉後的機會

每一次市場崩潰,表面上看起來都是終結,但事後回望,往往是下一個循環的開端。

10·11 暴跌也不例外。

雖然爆倉規模創下歷史紀錄,但這場清算更像是一場槓桿的出清,而非結構性的崩盤。

(1)為什麼這不是熊市的開始

要判斷是否進入熊市,核心觀察的是「資金結構」而非「價格跌幅」。

目前的數據顯示,市場仍具備三個強支撐:

① 現貨盤穩定

BTC 與 ETH 的鏈上資金流入仍為正值,穩定幣總供應量未出現大規模縮水。

以 USDT、USDC 的流通量變化來看,市場並沒有出現系統性資金撤離,

反而在暴跌當週後的兩天內,USDT 鑄造量小幅上升,說明有場外資金趁機進場。

② 機構倉位未崩

ETF 流入雖然暫時停滯,但並未出現淨贖回。

這與 2022 年 FTX 崩盤時形成強烈對比—那時機構盤全面撤離、交易量腰斬;

而這次僅是衍生品層的槓桿出清,並未波及現貨層。

③ 波動收斂與槓桿重置

OI(未平倉量)在暴跌後兩天縮水 40%,市場槓桿率回到去年底的水準。

這種劇烈去槓桿後的結構通常代表「拋壓已盡」,

在歷史上幾乎每次都對應中期底部區域。

(2)資金邏輯:從「投機」回到「配置」

這場暴跌最明顯的結構性變化,是資金正在重新配置。

短線投機資金被徹底洗出,而留在場內的多為中長期資本。

這讓市場從追逐題材的「噪音期」,回到尋找價值的「建倉期」。

因此,未來幾週應該看到這樣的結構轉換:

-

散戶槓桿減少 → 波動下降;

-

主流幣成交量上升 → 資金回流現貨;

-

山寨幣流動性收縮 → 估值開始重新定價。

簡單說,市場從「玩槓桿」回到「選資產」。

而這正是長線投資者最該重視的階段。

(3)策略指引:怎麼操作

面對這種極端洗牌行情,操作上應該採取「三段式策略」:

① 第一階段:接針與觀望(短期 1–2 週)

暴跌後市場仍會震盪反彈,短期建議保持現金流,可在主流幣區間掛單低接。

歷史上在暴跌 72 小時內掛單的資金,勝率顯著高於追漲者。

② 第二階段:主流幣布局(中期 1–2 月)

優先配置四大核心資產:

BTC / ETH / SOL / BNB, 這四個幣構成了現階段最具流動性的資金中樞。

它們既是機構建倉首選,也最容易成為反彈的領頭指標。

③ 第三階段:題材輪動(中長期 3–6 月)

等市場結構穩定後,再關注被錯殺的板塊

(4)情緒與風險管理

暴跌後最容易出現兩種錯誤心態:

-

一種是「恐懼過度」,把每一次反彈都當成逃命機會;

-

另一種是「報復性抄底」,在市場尚未修復時重倉入場。

真正理性的策略,是分批建倉 + 保留流動性 + 拉長時間視角。

這不僅是投資原則,更是活下來的必要條件。

(5)為什麼這是機會,而不是結束

從週期結構來看,這次 10·11 暴跌滿足了典型「中期底」的所有特徵:

-

爆倉規模創新高 → 槓桿完全出清;

-

主流幣抗跌 → 結構支撐仍在;

-

山寨幣重置 → 投機資金撤離;

-

情緒極度悲觀 → 心理層面逼近 capitulation(投降)。

這些條件,正是每一輪牛市「第二波上升」的起點。

而時間點上也吻合—前幾輪的中期底,幾乎都出現在 Q3/Q4 交界。

市場永遠獎勵能活下來的人。

現在的問題不在於誰逃得快,而是誰撐得久。

當槓桿退潮後,留在場內的現貨玩家,將擁有新一輪定價權。

作者投稿

Further Reading

延伸閱讀

觀看更多熱門文章