NEW EVENT

最新活動

BG Wallet

OKX

幣安

HOT ARTICLES

熱門文章

Featured Articles

專題精選

本文目錄

近期有間上市公司一直買入以太幣 $ETH,甚至發售股票籌資繼續買,本月初剛完成 6400 萬美金籌資,其中 3720 萬美金用於購買以太幣,也將以太幣全數投入質押 (或再質押),賺取更多以太幣。

上述這段是否感覺有點熟悉?

上市公司買幣、籌資再買幣,這種策略中最有名的就是微策略 (已改名策略),微策略買的是比特幣,而這間大買以太幣的公司是 SharpLink Gaming, Inc. (納斯達克股票代碼:SBET),目前持有 21.6 萬顆以太幣,是持有最多以太幣的上市公司,被部分人稱為「以太幣版微策略」。

「微策略」改名「策略」,繼續賣股買幣,持倉突破 50 萬顆比特幣

根據 Strategic ETH Reserve 數據,持有超過 100 顆以太幣的機構中,有 11 家上市公司,共持有 119.5 萬顆以太幣,佔流通量 0.99%,當下價值約 37 億美金,其中 8 家被標註為財務實體,表示它們不只單純持有以太幣,而是將其作為財務策略資產,這不是單一公司策略,而是「以太幣版的微策略“們”」。

“雖然規模還不算很大,但也許以太坊的微策略時刻已經開始”

為什麼這值得關注?因為自從 2020 年 8 月微策略開始進行比特幣財務策略之後,比特幣至今已經上漲 700-800%,也有更多上市公司跟進,目前約 4.1% 比特幣持有在上市公司手中。

當然以太幣不是比特幣,歷史不會完全複製,但常會押韻,只要有一定比例相似,也有機會讓以太幣在接下來幾年內出現倍數漲幅。

以太幣微策略時刻是什麼意思?以太幣版微策略們有誰?

所謂「以太坊的微策略時刻」,指的是愈來愈多上市公司開始有系統地將以太幣納入資產配置,以募資、質押等方式持續擴大持幣部位,甚至將每股 ETH 份額、ETH 集中度等數據納入財務指標,這與 2020 時微策略開啟比特幣財務戰略轉型極為類似。不同的是,這些公司買入的不是比特幣,而是以太幣,買入後也不只單純持有,會進一步投入質押 (包含再質押)、DeFi 生態等繼續產生收益。

以太幣的微策略時刻:以太幣被主流機構視為核心資產,開始將其納入重點配置、制定核心策略,更進一步奠定其價值共識的時刻

根據 Strategic ETH Reserve,目前共有 11 間上市公司在其資產儲備中持有超過 100 顆以太幣,其中 8 間進一步揭露與 ETH 相關的財務指標,如每股持幣量、資產集中度等。

這只是剛開始,未來可能會有更多,以下介紹進行以太幣財務策略的規模前三大上市公司,他們不僅籌資買幣,也將以太幣投入質押 (或再質押) 創造收益。

SharpLink Gaming, Inc.

本業為線上運彩,2025 / 5 月底宣布啟動以太幣財務策略,使用 Consensys 領投的 4.25 億美金融資資金購買以太幣,接著繼續買,也直接跟以太坊基金會以 OTC 方式購買以太幣,目前已持有超過 28 萬顆以太幣,持幣量甚至超越以太坊基金會,是持有最多以太幣的上市公司。

持有的以太幣全數投入質押 (或再質押),質押透過 Liquid Collective,這是一個以太坊流動性質押協議,特色是針對機構級投資者,較注重合規和企業功能;流動性質押和直接質押不同,一來這是透過 DeFi 協議操作質押,二來能在質押同時保有代幣流動性,能拿到流動性質押代幣 (lsETH) 再去進行更多 DeFi 操作。

SharpLink Gaming 的董事長 Joseph Lubin,是以太坊的共同創辦人之一,同時也是 Consensys 的創始人和 CEO。

消息宣布後股價暴漲,近期雖自高點回落,相較五月中旬時依然有 5 倍以上漲幅。

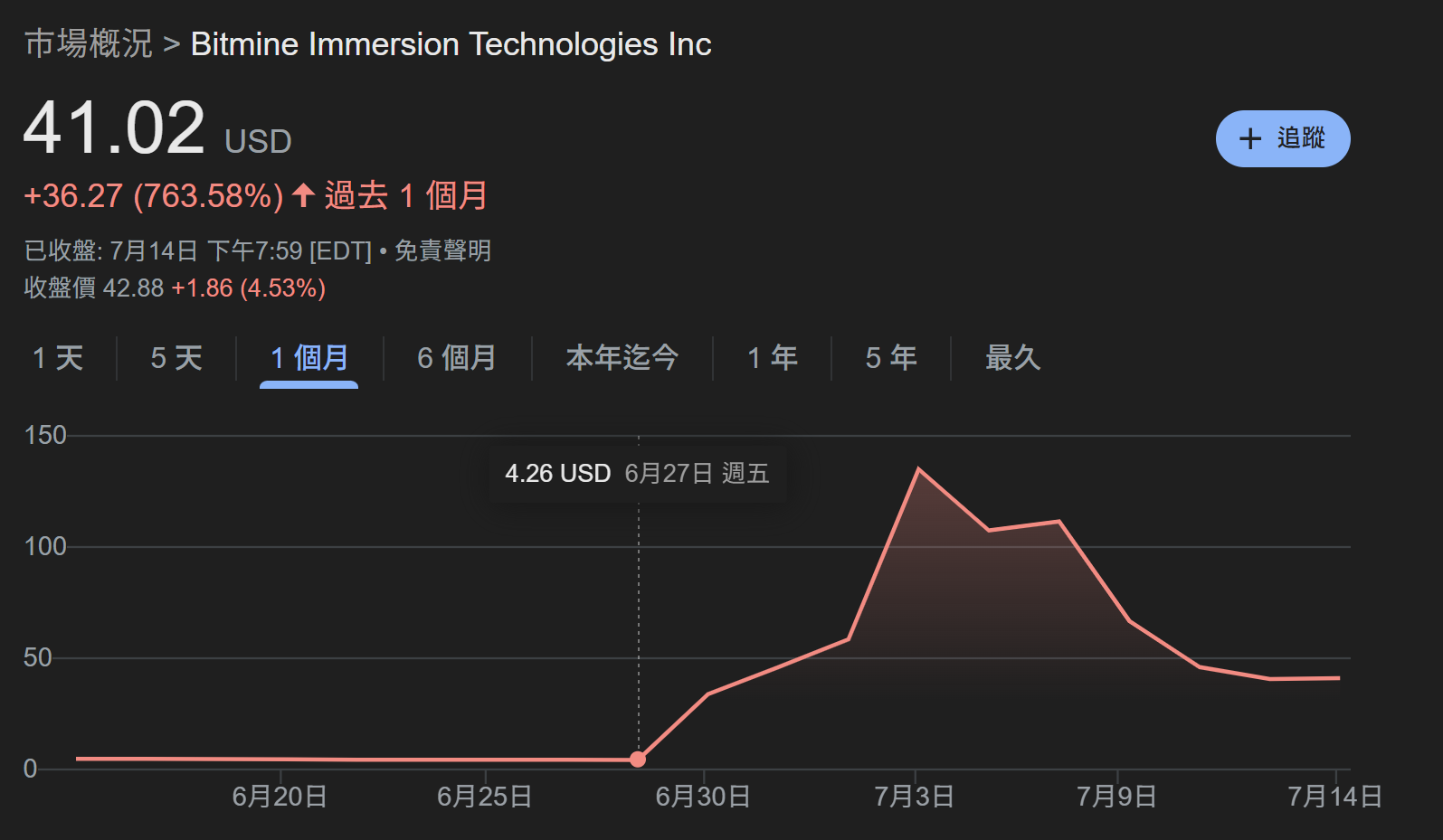

BitMine Immersion Tech

本業為比特幣挖礦,2025 / 6 月底,宣布完成 2.5 億美金融資,由 MOZAYYX 領投,Founders Fund、Pantera、Kraken、Galaxy Digital 等知名機構參投,目標是將這筆資金全數投入購買以太幣,啟動以太坊財務策略。

目前已持有超過 16 萬顆以太幣,是上市公司中持有以太幣第二多。

消息宣布後,這兩周股價暴漲,近日回落後相較消息前依然有 8-9 倍漲幅。

Bit Digital

本業為比特幣礦企,2025 / 6 月下旬宣布全面轉型為以太坊財務公司,將逐步關閉比特幣挖礦業務,並將所有比特幣轉換為以太幣。近期完成 1.72 億美金募資,將資金用於購買以太幣,目前持有約 10 萬顆以太幣,是上市公司中持有以太幣第四名。

相比前兩間,這間股價漲幅沒那麼驚人,但相較發布前依然有 50-60% 漲幅。

重要:如果只是買進以太幣作為資產配置,不一定就算是「微策略們」,微策略並不只是單純買進儲備而已,而是有一套財務操作模式。

微策略模式 - 不只是買進儲備

不只是買幣持有。

微策略,已改名策略,本業是商業軟體服務,目前已轉型為比特幣財務公司,其股票 MSTR 可視為帶有槓桿、證券化的比特幣,核心邏輯為以下三步驟:

-

籌資:以各種方式籌集資金,如發行可轉換公司債、曾發股票等

-

買幣:將資金投入購買比特幣,持續增加持有數量

-

正向循環:幣價上漲 > 公司價值上漲 > 股價上漲 > 更容易籌資 > 買更多幣

微策略目前持有 60 萬顆比特幣,總值約 719 億美金;而其股價市值已達 1260 億美金以上,微策略的股價波動和比特幣高度相關,但波動性通常更大,被視為一種帶有比特幣槓桿屬性的證券。

簡單說,如果看好比特幣,但只想在證券市場投資,那可以買進 ETF,但如果還想要再加一點槓桿,那就會考慮微策略股票。

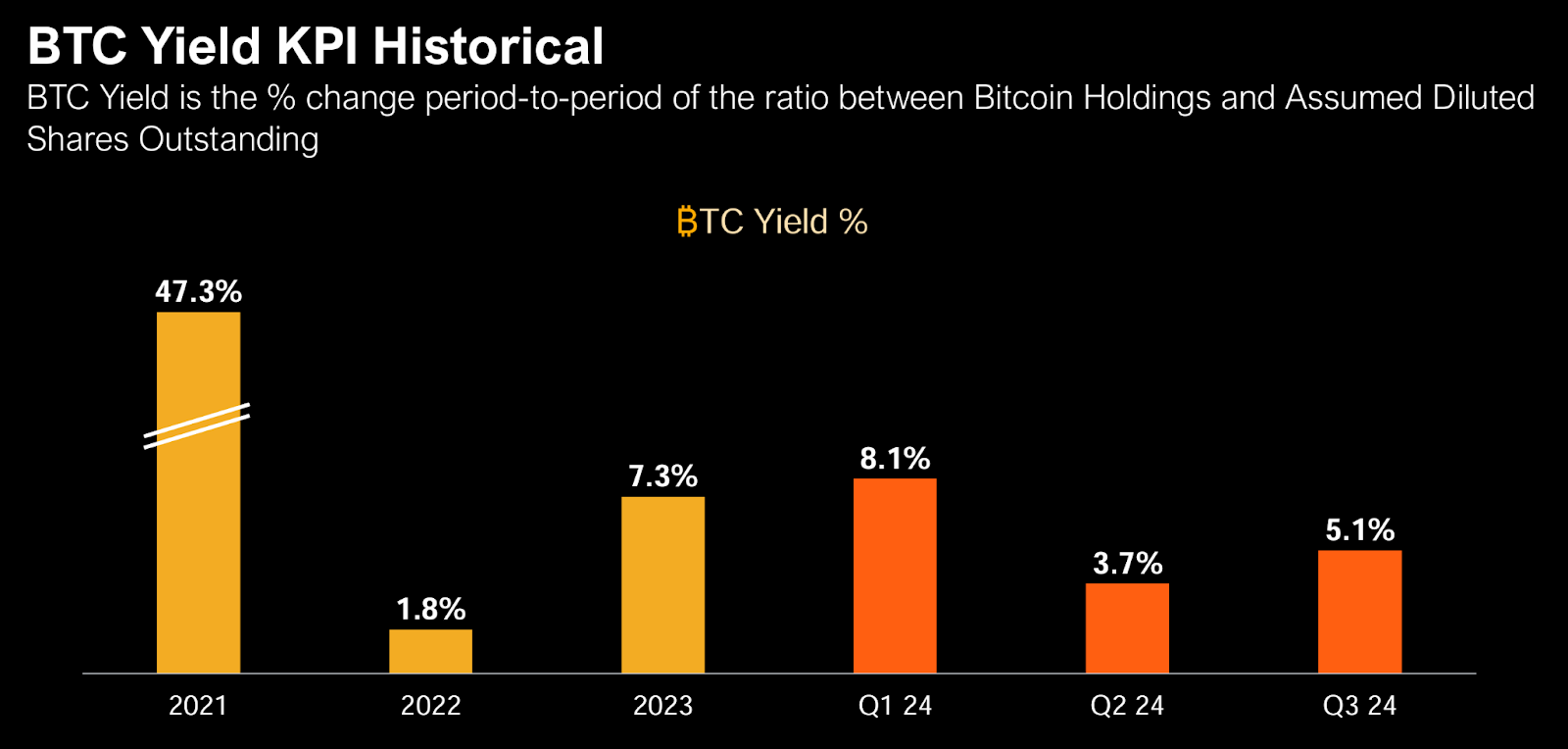

微策略自創的特殊財務指標:比特幣收益率 (BTC yield):每股對應比特幣數量的增長率。換句話說,不是以美金報酬來衡量績效,而是以「比特幣本位」來評估股東權益報酬率。

這幾年比特幣收益率都為正,表示每一股微策略股票所對應的比特幣持續增長。

回到以太幣,並不是買進持有以太幣作為資產配置就能算是以太幣版微策略,就算不需要採取「以太幣收益率 (ETH yield)」做為核心 KPI,但至少也要有籌資 > 買幣 > 正向循環的核心邏輯。

不過比特幣和以太幣依然有些關鍵差異,就算企業採用了類似的財務操作邏輯,以太幣版微策略在實質上仍會和比特幣有所不同。

比特幣 vs 以太幣關鍵差異

與企業儲備相關的部分,差異主要可分成這幾類:

-

資產屬性

比特幣目前最主流共識為數位黃金,它本身就是一種帶有價值的非傳統資產,以及其去中心化的特性,投資比特幣更像是在押注未來價值由中心化轉向去中心化的典範轉移;以太幣則是最主流公鏈,以太坊幾乎可說是整個區塊鏈與加密貨幣發展的基石,投資以太幣更像是看好這領域未來發展。 -

共識差異

比特幣是工作量證明 POW,以太幣則是權益證明 POS,除了更環保之外,關鍵差異在於以太幣可質押賺取原生收益,相較比特幣主要只有幣價上漲收益,以太幣是能產生原生收益的資產。 -

生態

雖然 BTCFi 發展中,但生態豐富與成熟度依然遠差以太坊生態,以太幣除了質押這個原生收益,還能參與生態中 DeFi 與其它協議創造更多價值。 -

供應機制

比特幣總量上限固定,以太幣則是沒有上限的動態通膨模型,雖然在燃燒機制後通膨率已經降低,大多在 1% 以下,但畢竟是通膨模型,且通膨率受到鏈上費用等影響,有一定不確定性。

綜合而言,比特幣更適合抗通膨、避險與價值儲存等策略,而以太幣則結合區塊鏈發展潛力與現金流收益,屬於更有「操作性」的資產。以太幣版的微策略,其操作複雜度會高於比特幣版.在原有的財務操作之外,也必須考量質押收益、公鏈生態活躍度、應用層風險等等。

更簡單說就是:以太幣版的微策略模式,不只影響該公司本身資產負債表或以太幣,也更有機會將影響力擴散到鏈上生態。

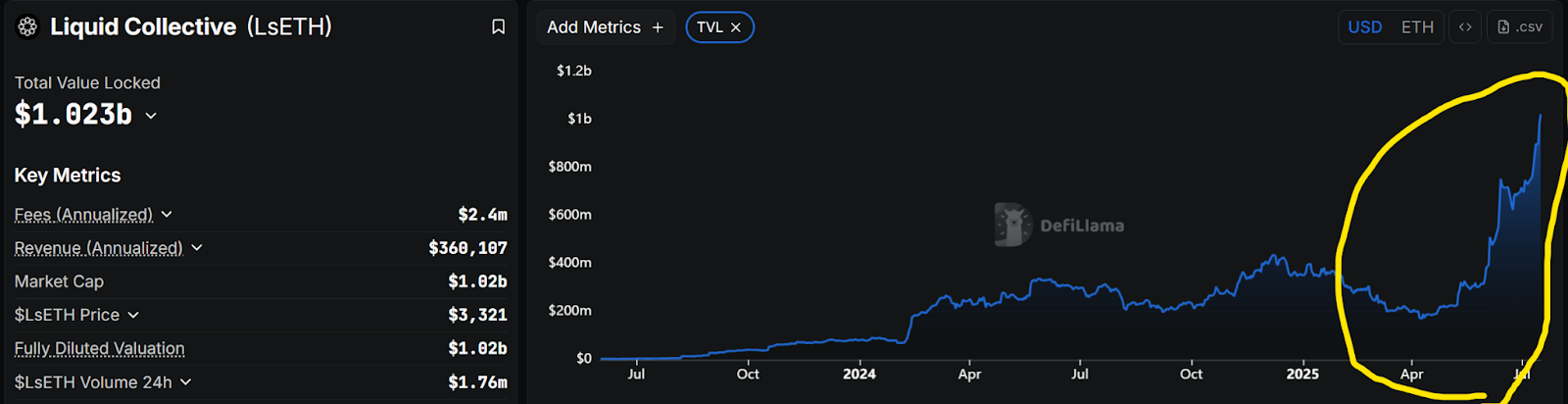

例如 SharpLink 目前將持有的以太幣全數投入質押,就是使用以太坊流動性質押協議 Liquid Collective 進行,一來這大幅提高了 Liquid Collective 的 TVL。

二來會另外拿到流動性質押代幣 lsETH,還可以再去其他 DeFi 協議賺取其他收益機會。也就是說 SharpLink 購買以太幣後進行質押與 DeFi 操作的過程,能讓資金再回流到鏈上生態。

微策略時刻,以太幣會漲嗎?會漲多少?

微策略從 2020 / 8 月開始買進比特幣,當時買進價格約在 11700,對比今日 117000,將近五年上漲 9 倍。

至於以太幣版,如果以第一間宣布並完成購買的 SharpLink Gaming, Inc.,2025 / 6 月,買進價格約在 2650,以太幣五年後也有機會上漲 9 倍嗎?

如果只考慮這件事本身的影響,應該不太可能。

主要原因:

價值共識

比特幣是價值共識最強的加密貨幣,以太幣在這一點上依然差很多。

通膨影響

就算市值成長,價格也會被通膨給稀釋掉一部分;另一部分則是以太幣能質押產生原生收益,單純質押就能提高以太幣收益率,也許這會影響上市公司減少複雜的財務槓桿操作,不會那麼積極的持續冒險籌資購買以太幣。

競爭環境

以數位黃金定位而言,比特幣幾乎沒有競爭對手;但作以太坊為公鏈之王,競爭對手倒是絡繹不絕一個又一個。

上市公司開始購入以太幣作為核心資產儲備,這對以太幣、以太坊生態都是好事,但考量到上述因素,不能直接認定就會出現跟比特幣相同的漲幅。

但還是可以提供一些參考,以下是幣研團隊忽略其他因素,只以比特幣被企業採用的規模做為類比,分別以 10% / 20% / 30% 情況請 AI 估算的價格影響,僅供參考:

小結 – 從世界電腦到世界帳本

上市公司建立以太幣儲備,將以太幣作為核心資產,這對以太幣當然是正面影響,但也有一定風險。

如本文介紹目前規模最大的三間公司,其本業多處於虧損或衰退狀態,開始以太坊財務策略,可說是看好區塊鏈的未來,也能說是一種壓力下的轉型豪賭。能否落實執行、長期持續、發揮影響力吸引更多機構加入?其實都是未知數。

回到根本還是以太幣、以太坊本身。

以太坊從誕生之初的「世界電腦」願景,後來因為自身效能實在跟不上,慢慢發展出的 Layer2、模組化區塊鏈等多鏈生態,以太坊已逐漸轉型為「世界帳本」。

儘管愈來愈多交易其實不在以太坊鏈上,但以太坊依然是最大鏈上生態,競爭對手眾多但始終沒有真正動搖過以太坊的龍頭地位。

企業開始購入以太幣,這表示資金流入以太幣,但與比特幣不同,以太幣能輕易用於質押、再質押、DeFi 協議,這讓流入以太幣的資金能再流到鏈上。與比特幣儲備不太一樣,以太幣的微策略時刻,不僅僅是影響以太幣本身價格,更有機會帶動鏈上活躍度與生態發展。

也就是說:EVM 生態或成最大贏家。

延伸閱讀

以太坊 ETH 2025 年還有希望嗎?EVM 新時代?Pectra 升級以及 RISC-V 討論

關注最新鏈上動向與數據,訂閱每日幣研週報

東東

加密貨幣愛好者 | 2017 入圈,認為區塊鏈是下個世代的網路,期待區塊鏈與加密貨幣普及到日常生活的那一天。