NEW EVENT

最新活動

BG Wallet

OKX

幣安

HOT ARTICLES

熱門文章

Featured Articles

專題精選

本文目錄

微策略 MicroStrategy,全球持有最多比特幣的上市公司,撰文當下共持有超過 40 萬顆比特幣,等值 8400 億台幣,佔比特幣總供應量 1.9%。

微策略 MicroStrategy 本身是在美國納史達克交易所上市的上市公司,股票代號 MSTR,撰文當下價格 $380 美金一股,總市值 850 億美金。雖然微策略有商業與軟體的本業,但自從 2020 開始購買比特幣之後,微策略已逐漸轉型為比特幣財務公司,購買與持有比特幣就是其最主要業務。

因此微策略股票 MSTR 和比特幣高度相關,但有趣的是,比特幣今年上漲了 126%,MSTR 卻上漲了 449%!

這篇文章將介紹「微策略是什麼」、「微策略持續購買比特幣是在做什麼」、「MSTR 與比特幣的關係」,以及對幣圈投資者最重要的問題:「微策略一直借錢買比特幣會爆倉嗎?」,可從右邊目錄直接前往想閱讀的段落。

2025 / 2 月消息

微策略將更改品牌名稱,去掉微,改名策略。 (MicroStrategy is now Strategy.)

MicroStrategy is now Strategy. https://t.co/p6UvQgOvnz

— Michael Saylor⚡️ (@saylor) February 5, 2025

微策略股票 #MSTR = 槓桿比特幣

先說重點,微策略持有大量比特幣,相較其本業營收 (近期甚至是虧損狀態),比特幣價格上漲的資本利得才是微策略主要利潤,比特幣價格上漲 > 微策略資本利得增加 > 微策略股東權益提高。

微策略不只拿公司現金買比特幣,也向外借錢買比特幣,它的財務操作讓微策略股票 MSTR 實質上等於帶有槓桿的比特幣證券,這表示了幾個重點:

-

這是以〝證券〞方式參與比特幣的管道 (在 ETF 出現前是唯一管道)

-

帶有槓桿屬性,也能透過其他金融產品 (例如選擇權) 再放大槓桿

-

因為槓桿,MSTR 的〝波動率〞會大於比特幣

從外部看起來,微策略的形象是比特幣信仰者,瘋狂老闆把整間公司豪賭在比特幣上,一直買比特幣,借錢買比特幣,堅持 Hold,一顆不賣。

實際上,微策略做的是將比特幣證券化,把 MSTR 變成一種自帶槓桿的比特幣證券,在比特幣 ETF 通過之前,微策略可說是唯一以證券方式投資比特幣的管道,就算在比特幣 ETF 通過之後,微策略也還是在財務模型方面保有它的優勢特色,包含槓桿、保本、比特幣收益率等。

微策略 MicroStrategy 究竟是何方神聖?企業簡介

微策略(MicroStrategy Incorporated)是一家專注於商業智慧(Business Intelligence,BI)、移動軟體及雲端服務的美國企業,成立於 1989 年,1998 年於納斯達克(NASDAQ)上市,股票代號 MSTR,業務核心是開發幫助企業進行數據分析和商業決策的軟體。

2020 年 8 月,微策略開始大規模購買比特幣,並將其作為公司的主要資產配置策略。主要原因包括對法幣通貨膨脹的擔憂、比特幣作為價值儲存資產的潛力,以及創辦人 Michael Saylor 對數位資產未來價值的強烈信念。

截至撰文當下,微策略共持有 40 萬枚比特幣,創辦人 Michael Saylor 在公開專訪中說,現在的微策略已是一間比特幣財務公司。

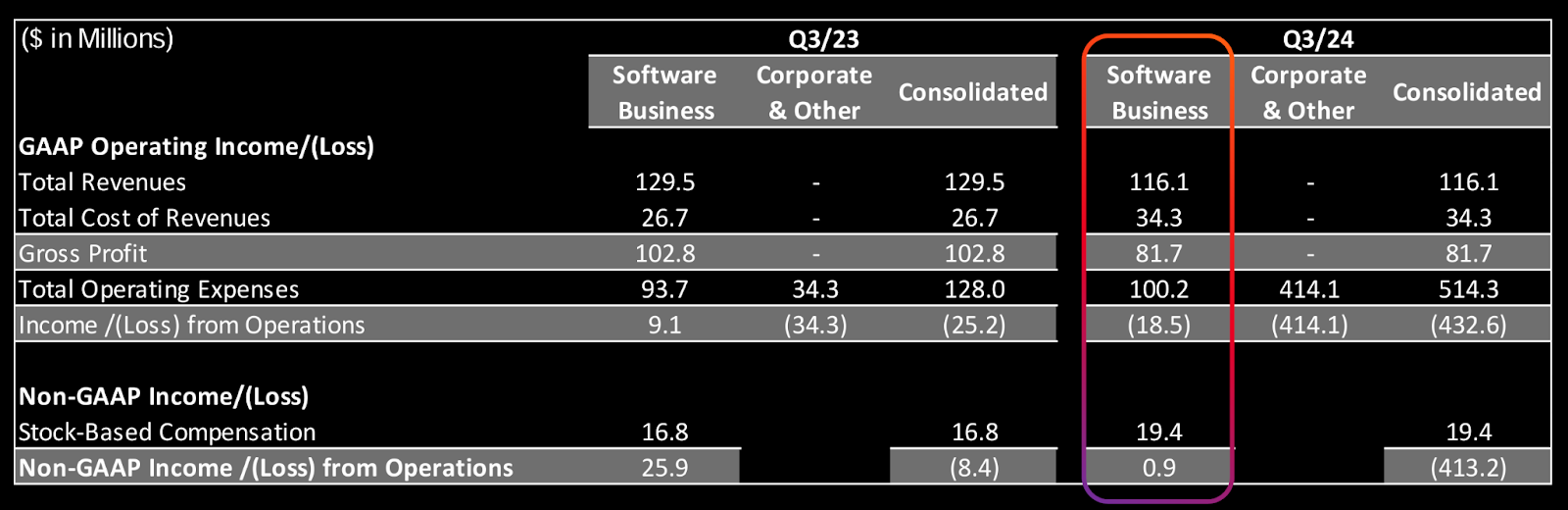

檢視微策略 MiroStrategy 2024 Q3 財報

微策略是上市公司,須定期公開財報,這裡可查看最新 2024 第三季財報。

上圖單位為百萬美元,本業軟體部分處於虧損狀態,第三季軟體部份的營業損失 1850 萬美元。

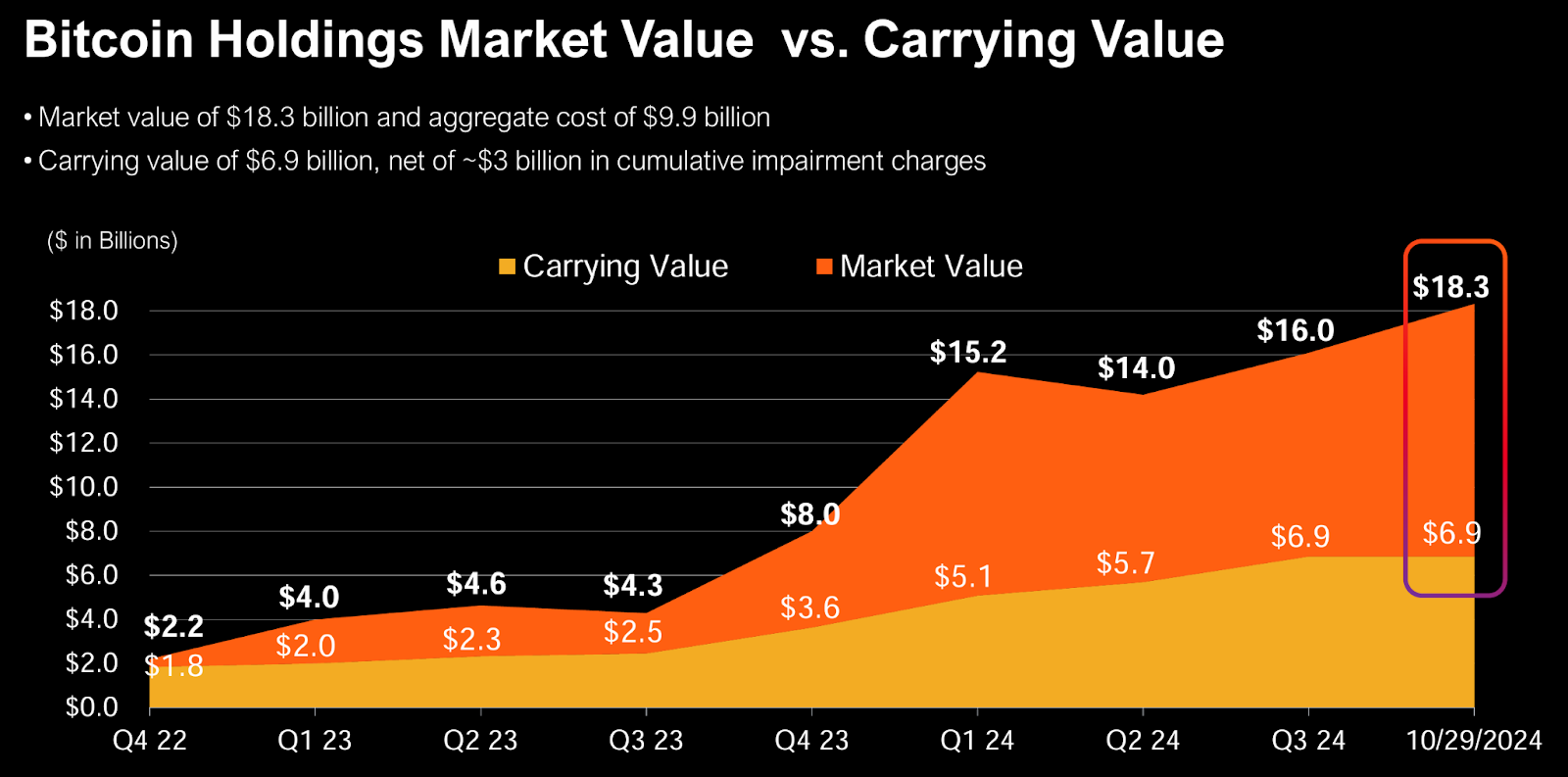

不過比特幣部分利潤驚人,下方土黃色是持有成本,亮橘色部分是市價,10/29 時未實現利潤就已超過百億美金。

10/29 時比特幣市價還不到七萬美金,十一月飆漲之後,目前比特幣市價九萬五,微策略的未實現利潤又飆出新高。

兩相對比就能看出,相較於其持有的比特幣,微策略本業在營收與利潤上的貢獻微不足道,幾乎可以忽略,微策略已轉型成為一間比特幣財務公司。

微策略的比特幣槓桿策略 – 借錢買幣

MSTR 槓桿屬性來自微策略借錢買幣的操作。

重要:MSTR 有比特幣槓桿特性,但微策略公司實際上的財務槓桿並不高。

微策略操作手法:

-

發行可轉換公司債借錢

-

拿借到的錢買比特幣

-

溢價增發 MSTR 股票籌錢

-

拿籌到的錢買比特幣

重點指標:保持比特幣收益率為正,持續提高股東平均每股比特幣 (Bitcoin per share)。

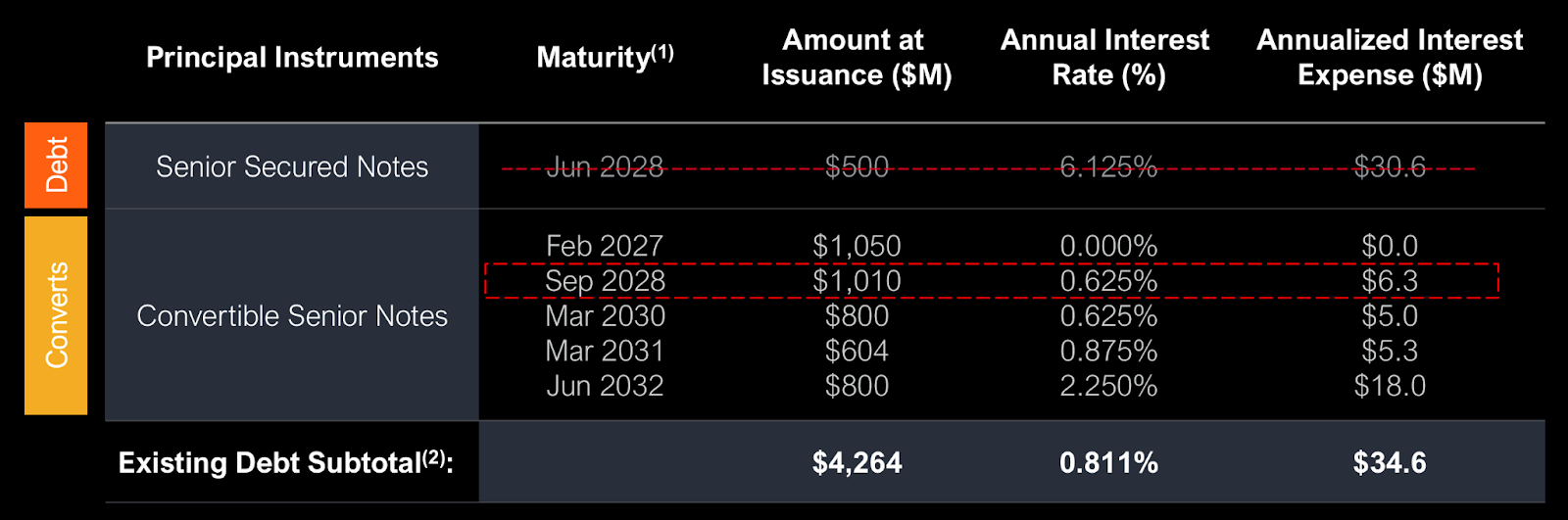

微策略可轉換公司債說明

所謂可轉換公司債的意思是,借錢之後有兩種可能,一種是不轉換,到期歸還本金;另一種是轉換,到期不還本金,將債券變成股票。

轉換與否是根據一開始設定的轉換價格,例如 MSTR 目前價格 380,假設發行轉換價格為 500 的可轉換公司債,2028 年到期。如果 MSTR 股價始終未達 500,到期時歸還本金,若 MSTR 股價超過 500,債券持有人可選擇將債券轉換成股票賣出獲利。這相當於一種既保本又有機會賺到上漲收益的金融產品,往下風險有限,往上利潤無限。

因 MSTR 和比特幣高度相關,比特幣價格上漲 > MSTR 股價上漲 > 可轉換公司債會轉換成股票 > 微策略透過可轉換公司債借到的錢根本不用還。

為什麼微策略可轉換公司債吸引人:

-

保本,若不轉換就是債券,到期歸還本金

-

上漲依然能賺到利潤,若上漲超過轉換價格,轉換成股票賣出獲利

如果你看好比特幣長期成長性,但又害怕比特幣的下跌風險,微策略可轉換公司債就是一款證券化、合法、保本、又帶有槓桿能放大利潤的夢幻商品。

因為能吸引到眾多人願意參與購買,微策略可轉換公司債的實際利率極低,這等於讓微策略可以用非常低的資金成本借到錢來購買比特幣。

財報中數據,過去發行的可轉換公司債平均利率僅有 0.811%。

溢價增發股票 (At-The-Market Equity Offering, ATM)

以高於市價的價格增加發行新股,也是一種籌資方式,賣股票不是借錢,這些錢不需要還,但會稀釋原本股權價值。

為什麼會有人願意用高於市價的價格購買 MSTR 股票?這可以理解成一種場外交易,可能是受到流動性規模的限制,或有附加一些額外優惠條款,但最重要還是看好 MSTR 未來增值潛力。

MSTR 和比特幣高度綁定,其增值潛力主要來自兩點:

-

比特幣本身上漲潛力

-

MSTR 的比特幣收益率 (BTC yield)

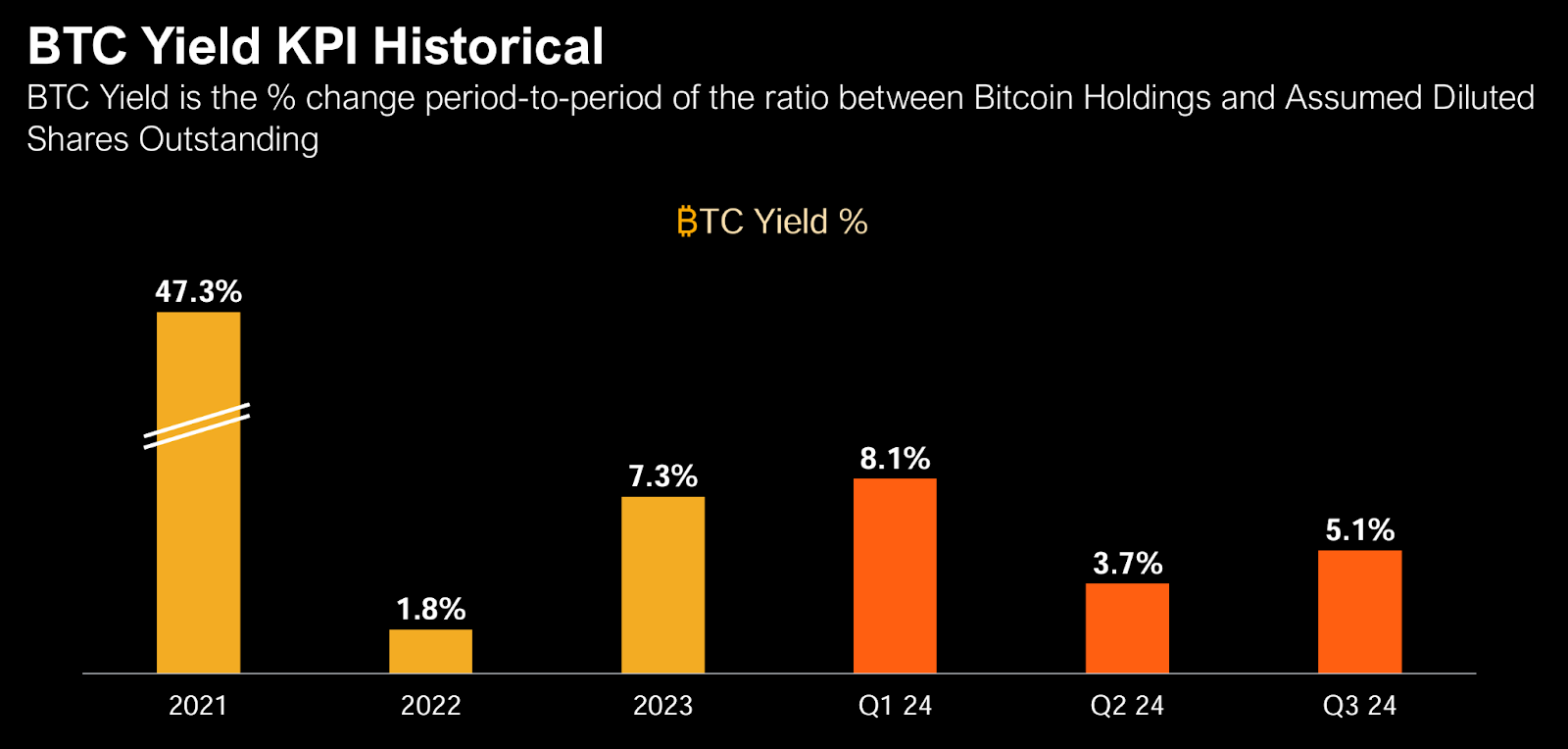

微策略 KPI:比特幣收益率 BTC yield

上市公司真正服務的對象是股東,一般在股票中對應的指標為股東權益報酬率,指的是身為股東的價值的增減狀態。

而微策略作為上市公司中的比特幣信仰者代表,MSTR 和比特幣已經高度綁定,基本上現在會投資 MSTR 的人,一定是在某種程度上看好比特幣的人。

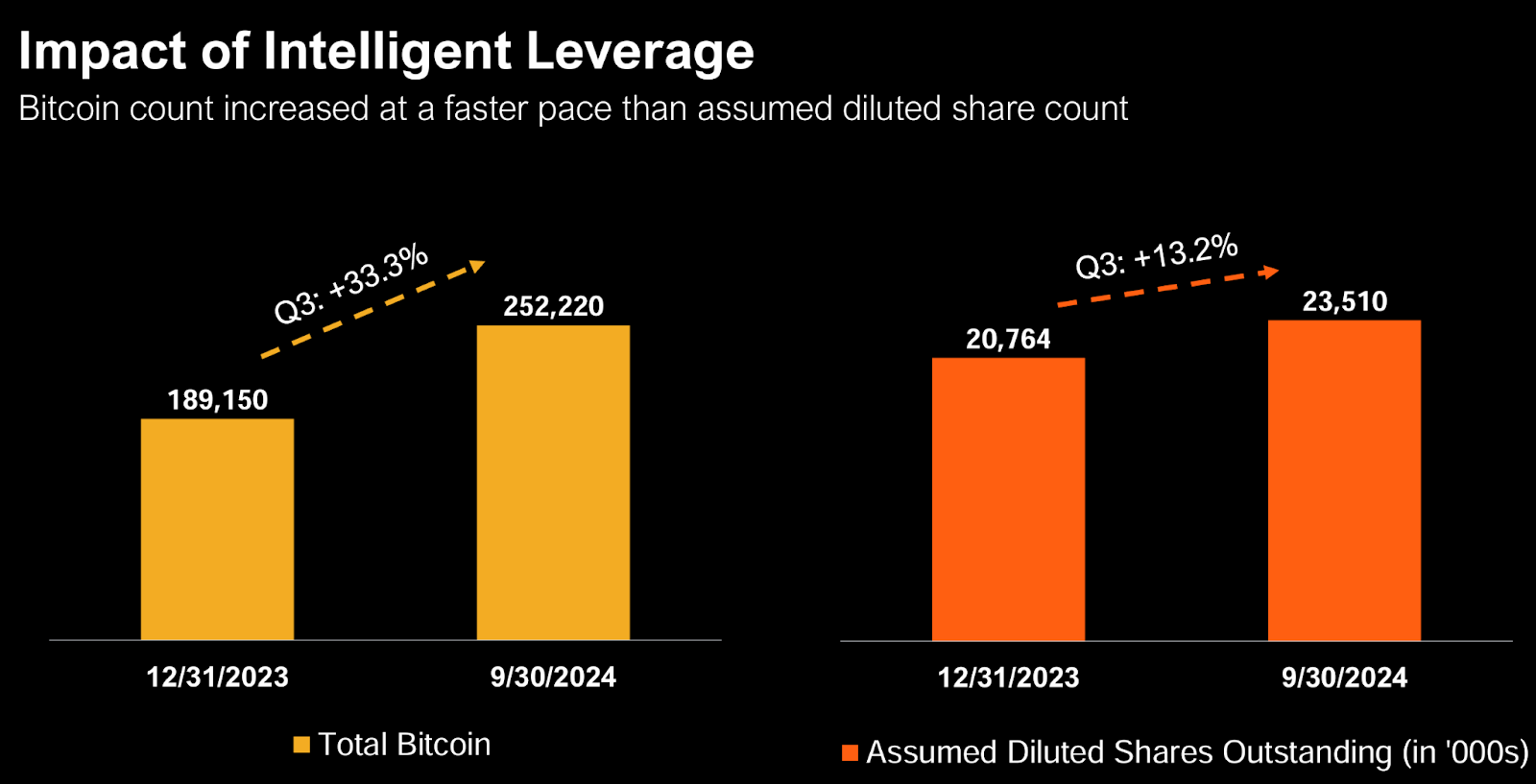

因此微策略設定了比特幣本位的股東權益報酬率指標:比特幣收益率,這基本上等於平均每股 MSTR 所持有的比特幣數量變化。

要維持比特幣收益率為正,微策略持有的比特幣數量增加速度必須 > 股份增加的速度。

可轉換公司債的持有人轉換成股票 + 股票增發都會增加股份數量,為了維持比特幣收益率,微策略必須購買更多比特幣。

財報中公布的微策略比特幣收益率,今年前三季累計已有 16.9%,這可以理解為 MSTR 股東的比特幣本位收益,平均每一股所持有的比特幣成長了 16.9%。

小結一下,回答以下問題:

Q:MSTR 是什麼?

A:美國上市公司微策略的股票,實質上等於一種證券化的槓桿比特幣。

Q:持有 MSTR 有什麼好處?

A:它相當於帶槓桿的比特幣,有更高波動性,比特幣上漲它漲更多;且只要微策略繼續讓比特幣收益率為正,就算比特幣不漲,平均每股持有的比特幣份額也會成長。

Q:MSTR 有什麼壞處?

A:它的波動率高於比特幣,比特幣下跌它跌更多;且 MSTR 是微策略股票,受微策略經營績效影響,沒有比特幣去中心化的特質。MSTR 只是證券化的槓桿比特幣,更偏向一種投資與財務工具,它不等於比特幣。

Q:微策略為什麼要一直借錢買比特幣?

A:撇除信仰部分,一來是要維持 MSTR 的槓桿屬性,二來是要提高比特幣收益率。

Q:微策略買那麼多比特幣,比特幣歸零怎麼辦?

A:會擔心這問題的人就不會購買 MSTR,會投資微策略的人幾乎都是比特幣看好者,風險偏好較高的可直接購買股票,較保守的購買可轉換公司債,更追求風險的可以購買 MSTR 相關期權。

微策略目標:繼續借更多錢買更多比特幣 - 超過 400 億美金

21/21 計畫 - 三年籌款 420 億美元

“Our focus remains to increase value generated to our shareholders by leveraging the digital transformation of capital. Today, we are announcing a strategic goal of raising $42 billion of capital over the next 3 years, comprised of $21 billion of equity and $21 billion of fixed income securities, which we refer to as our “21/21 Plan.” As a Bitcoin Treasury Company, we plan to use the additional capital to buy more bitcoin as a treasury reserve asset in a manner that will allow us to achieve higher BTC Yield,” said Phong Le, President and Chief Executive Officer, MicroStrategy.

發布第三季財報時,微策略也宣布了接下來三年目標:繼續提高比特幣收益率,2025-2027 這三年預計籌資 420 億美金,其中 210 億透過增發股票,210 億來自可轉換公司債,資金用來繼續買比特幣。

一直借錢開槓桿,微策略會爆倉嗎?

先說結論,基本上不會。

一般爆倉指得是在交易所中開合約,用小錢做好幾倍甚至幾十倍槓桿的規模,當持倉出現虧損,保證金不足時會啟動清算機制,將所有倉位結清,這稱為爆倉。

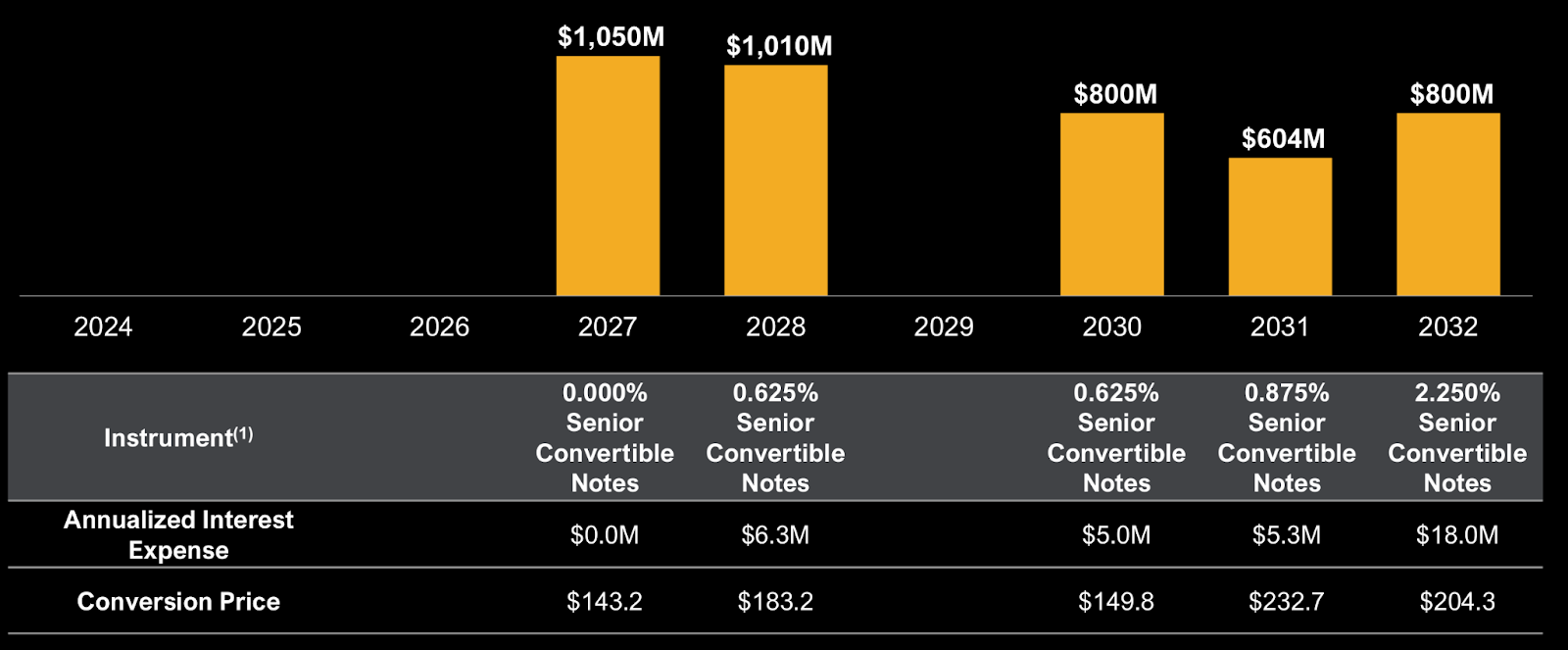

微策略不會爆倉的原因,一來是它並不是在場內用保證金交易,它借錢的方式是可轉換公司債,二來是這些債券到期日都非常長,長到跨越牛熊,不會因為突然的暴跌而出現清償危機。

如果比特幣上漲,MSTR 繼續上漲,債務都會轉換成股票,借的錢都不用還。

就算比特幣不漲,必須歸還債務本金,從財報中數字來看,2027 到期十億、2028 十億、2030 八億、2031 六億、2032 八億,還款壓力並不大,微策略持有數十萬顆比特幣,就算真的要賣幣還債,壓力也非常低。

且微策略的比特幣持有成本低於市價非常多,以第三季財報到 9 月 30 的數據計算,25 萬顆比特幣平均持有成本低於三萬美金,就算加計近期大量購買,目前共 40 萬顆比特幣的平均購買成本五萬八千美金,只是市價六成。就算比特幣突然暴跌 50%,也只是近期加碼的比特幣賠錢,前面那 25 萬顆還是賺錢的。

那如果比特幣歸零呢?如同 Michael Saylor 所說:會擔心這問題的就不會買 MSTR 股票。

小結 - 微策略操作手法成功的影響:

愈來愈多企業開始評估是否要購買比特幣儲備

隨著比特幣今年的火熱表現,MSTR 不僅價格上漲更多,市值一度擠進美國前一百大上市公司,也一度成為美股交易量最大的股票。市場也開始評估,MSTR 未來被納入 S/P 500 的可能性。

微策略的操作手法並不是秘密,MSTR 的成功自然會吸引其他人模仿,例如最大的上市比特幣礦商 Marathon Digital 也開始採取類似操作:

Marathon Digital 發零息可轉債買入比特幣,微策略成功模式更適於小型公司|鏈新聞

以飯店起家的日本 Metaplanet 企業,現被稱為日版微策略:

Metaplanet 引入比特幣收益率,股東爽領股票收購權,股價已上漲逾四倍|鏈新聞

從事數據分析、加密貨幣挖礦和大宗商品交易的中概股 SOS Ltd,也在宣布比特幣購買計畫後出現大漲:

董事會批准 5,000 萬美金比特幣購買計劃!中概股 SOS 飆升收漲超 40%|桑幣區識

目前全球市值第三大公司微軟,也開始評估是否要投資比特幣,預計在 12 月 10 日投票表決,對此微策略創辦人 Michael Saylor 甚至做了簡報試圖說服微軟董事會開始投資比特幣。

總而言之,Michael Saylor 已是目前幣圈狂人之一,微策略也是上市公司中最領先且最堅定的比特幣 Holder,實際上微策略在做的是比特幣財務操作,將比特幣證券化並附加槓桿,如果是比特幣的堅定看好者,也沒有那麼在意去中心化的特質的話,也可以考慮投資 MSTR。

延伸閱讀

東東

加密貨幣愛好者 | 2017 入圈,認為區塊鏈是下個世代的網路,期待區塊鏈與加密貨幣普及到日常生活的那一天。

Further Reading

延伸閱讀

觀看更多熱門文章