NEW EVENT

最新活動

BG Wallet

OKX

幣安

HOT ARTICLES

熱門文章

Featured Articles

專題精選

你有想過,錢包裡的比特幣,能當作買房申請房貸時的財力證明嗎?

這件事在台灣或許還很遙遠,但在美國卻可能即將實現。

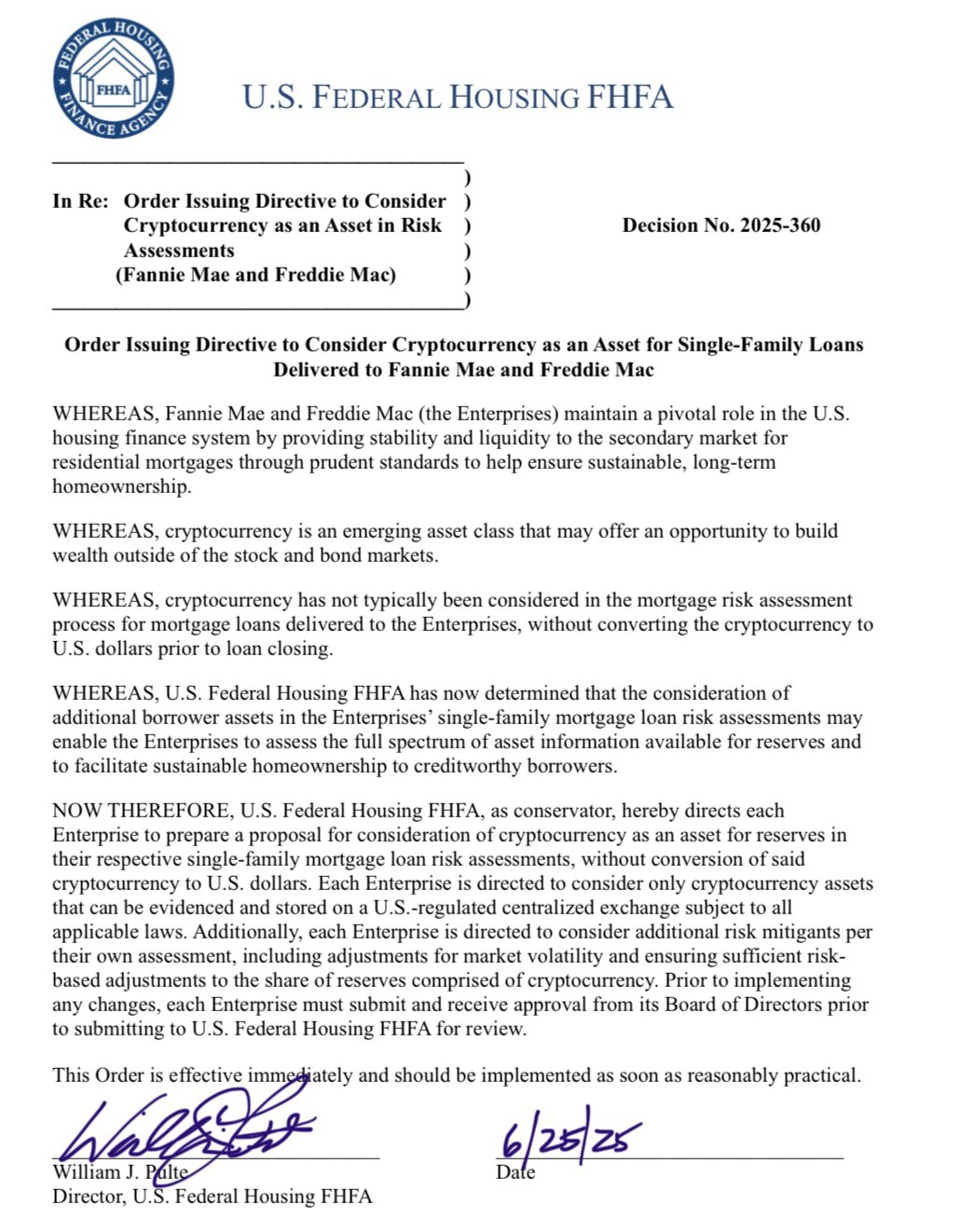

2025年6月26日,美國聯邦住房金融局(FHFA)正式下令,要求美國兩大房貸機構:房利美(Fannie Mae)與房地美(Freddie Mac),準備 “將加密貨幣納入房貸申請時可認列的抵押資產”。這代表持有比特幣等加密資產的人,未來能直接用來向銀行證明還款能力,提高房貸核准機會。

聯邦住房金融局下令將比特幣納入房貸審核

美國聯邦住房金融局(FHFA)局長 William Pulte 在 2025 / 6 月 24 發推文表示:

We will study the usage of cryptocurrency holdings as it relates to qualifying for mortgages. (我們正在研究加密貨幣與貸款資格的關係)

兩天內,局長發推表示已下出指示:

After significant studying, and in keeping with President Trump’s vision to make the United States the crypto capital of the world, today I ordered the Great Fannie Mae and Freddie Mac to prepare their businesses to count cryptocurrency as an asset for a mortgage.

— Pulte (@pulte) June 25, 2025

SO ORDERED pic.twitter.com/Tg9ReJQXC3

根據 FHFA 的這份命令文件,其主要內容如下:

-

比特幣可作為房貸風險評估資產:要求 Fannie Mae 與 Freddie Mac 開始評估如何將加密貨幣作為「房貸風險評估中的儲備資產(asset for reserves)」。

-

無需先轉換為美元:加密貨幣在評估過程中不必先轉換為美元,只要能透過美國受監管的中心化交易所(centralized exchange)存證。

-

需自行衡量風險:機構必須考慮市場波動、加密貨幣儲備比例等因素後,建立自己的風險評估系統與調整機制,獲得董事會批准後提交給 FHFA 審查。

-

即刻生效,盡快實施:這項命令立即生效,並應於「合理可行的最短時間內」開始實施。

這份命令要求房地美與房利美在短時間 (可能數周內) 提出具體方案,至於實際執行時間則必須看之後方案而定。

Q:如何解讀這政策?

A:儘管只在提案階段,這依然顯示出加密資產正在進入美國房貸體系 (目前僅針對單一家庭房貸),以及美國政府將虛擬資產視為主流金融資產的政策目標,呼應川普總統提出的 “讓美國成為世界加密之都” 願景。

聯邦住房金融局 (FHFA) 是誰

美國聯邦住房金融局(Federal Housing Finance Agency,簡稱 FHFA)是美國聯邦政府的獨立監管機構,專責監督和管理美國住房金融體系的核心單位,包括房利美(Fannie Mae)、房地美(Freddie Mac)以及聯邦住房貸款銀行(Federal Home Loan Banks)。

FHFA主要職責包括:

-

監督房利美和房地美這兩大房貸機構的運作,確保它們的財務穩健與市場穩定。

-

管理和規範住房相關的金融政策,維護美國房貸市場的健康發展。

-

發布美國房價指數(FHFA House Price Index),追蹤全美單戶住宅房價變動,作為房市趨勢的重要指標。

簡單來說,FHFA 是美國房貸市場的關鍵監管機構,負責確保美國住房金融體系的安全、穩定與創新。

房地美房利美是什麼?有什麼不同?

房利美(Fannie Mae,全名:Federal National Mortgage Association)

房地美(Freddie Mac,全名:Federal Home Loan Mortgage Corporation)

兩家都是政府支持企業,私人公司但背後有政府隱含擔保,不過在金融海嘯後,這兩間目前均由政府擁有並監管。

它們的主要任務:負責美國房屋抵押貸款市場的資金流動與穩定。

簡單說,這兩間公司並不直接發放房貸,而是跟銀行購買房貸,再將房貸證券化打包可對投資人銷售的證券,透過這種購買房貸後證券化的方式,讓投資人多了一種可投資資產,銀行也能回收貸款資金,再放貸給更多人,提高整體房貸市場的資金流動性。

截至 2025 第一季,這兩間公司合計持有超過 8 兆美金的房貸資產,約佔美國房貸市場七成,是美國房貸市場的核心。

Q:房地美跟房利美有什麼不同?

A:兩者功能類似,都是政府支持的房貸二級市場機構,主要差異在於房利美成立較早,主要針對大型商業銀行的貸款購買,房地美成立較晚,主要針對地方小型銀行購買貸款,兩間公司都會將房貸打包成證券,都受美國聯邦住房金融局監管。

Q:房地美房利美購買貸款後證券化,不負責放貸核貸,比特幣能否做為財力證明和它們有什麼關係?

A:它們不直接放貸核貸,但它們會制訂可被購買的貸款標準,銀行的貸款若不符標準就賣不掉,於是房地美房利美制定的標準就成為市場主流房貸標準。

政策影響

目前只在 “要求房地美與房利美提出方案” 的階段,尚未有具體執行細節,先以目前已知資訊來判斷當政策上路後可能會有哪些影響。

金融領域:

-

讓更多人能取得貸款,有利於房屋市場

-

抵押資產的波動風險提高,銀行體系的風控會面臨更多挑戰

加密貨幣領域:

-

宣示意味濃厚,美國繼續朝著加密之都前進

-

加密貨幣在傳統金融領域中成為愈來愈受到認可的資產

-

不需要兌換成美金就能作為資產證明,減少加密貨幣的潛在賣壓

-

僅限於在美國受監管的中心化交易所中的加密貨幣,有利於合規交易所,也會增加交易所申請美國執照的誘因

市場回應

這個政策對房市是好事,對幣圈也是好事,風險主要由銀行體系承擔,表達擔憂的都是金融體系的人,而幣圈當然是一片叫好,在推特上搜尋相關字詞,大多數推文都是:BIG NEWS! BREAKING NEWS!

Bitcoin has been recognized as a reserve asset by the U.S. housing system — a defining moment for institutional BTC adoption and collateral recognition. https://t.co/Awzl23IcOh

— Michael Saylor (@saylor) June 25, 2025

消息發出後,比特幣也很快就走出近日高點,撰文當下距離前高只差約 4%。

不過對我們一般幣圈投資者而言,最大的問題或許是:台灣何時要跟上?

小結

這個政策透露出非常明確的訊號:加密貨幣不再只是小眾投機商品,而是逐漸與實體金融體系整合的主流資產。

川普任期還有三年,可以預期他提出的「讓美國成為世界加密之都」願景會繼續一步步實現,而在這個過程中,「川普」、「美國」、「合規」都會是幣圈重要關鍵字。

東東

加密貨幣愛好者 | 2017 入圈,認為區塊鏈是下個世代的網路,期待區塊鏈與加密貨幣普及到日常生活的那一天。